Что можно приготовить из кальмаров: быстро и вкусно

Сторнировать ошибочную сумму можно несколькими способами.

По ретроскидкам сторно возникает у продавца, но не у покупателя.

Обратные проводки искажают оборот по счету.

Ошибки в регистрах бухгалтерского учета могут быть чреваты налоговыми последствиями. Чтобы этого избежать, компании важно вовремя обнаружить возможные искажения и исправить их.

Одним из способов корректировки является "красное сторно". Этот способ внесения исправлений применяется, если в учете дана неправильная корреспонденция счетов. Суть в том, что вначале ошибочная проводка повторяется красными чернилами (или красным цветом в компьютерной программе). При подсчете итогов в регистрах суммы, записанные красными чернилами, вычитаются из общего итога. Таким образом, неправильная запись аннулируется. После этого составляется новая проводка с правильной корреспонденцией счетов или правильной суммой.

Отражение обратных проводок вместо сторнирования завышенной суммы влечет задвоение оборотов по счетам

Зачастую ошибки возникают из-за невнимательности бухгалтера или сбоя в бухгалтерской программе. Например, в организацию поступил акт выполненных работ на сумму 30 000 руб. А бухгалтер по ошибке сделал запись:

Дебет 44 Кредит 60 - 33 000 руб.

В этом случае можно сторнировать разницу между правильной и неправильной суммой:

Дебет 44 Кредит 60 - -3000 руб.

Или отменить всю ошибочную сумму и отразить правильную запись:

Дебет 44 Кредит 60 - -33 000 руб.;

Дебет 44 Кредит 60 - 30 000 руб.

В обоих случаях искажений в учете не возникнет. Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.

Кроме того, для внесения исправлений можно использовать обратные проводки - сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:

Дебет 44 Кредит 60

- 33 000 руб. - отражена неправильная сумма операции;

Дебет 60 Кредит 44

- 3000 руб. - внесено исправление суммы.

Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления.

Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление. Форма справки не унифицирована, но в ней имеет смысл отразить все обязательные реквизиты первичного документа, а также информацию, необходимую для определения причин исправления: реквизиты платежных документов, договоры, расчеты (ч. 2 ст. 9 Закона N 402-ФЗ).

Исправлять ошибки прошлых лет через сторнирование нельзя, если отчетность прошлого года уже утверждена

Если бухгалтер выявил ошибку, которая была допущена в прошлом году, то возможность применения метода "красное сторно" зависит от того, утверждена отчетность за прошлый год или еще нет (п. п. 5 - 14 ПБУ 22/2010).

В утвержденную отчетность исправления не вносятся, поэтому сторнировать данные в учете за прошлый год нельзя (п. 10 ПБУ 22/2010). Ошибочно завышенную сумму операции бухгалтер исправит на дату выявления ошибки с признанием прибылей либо убытков прошлых лет или по счетам учета прочих доходов или расходов (п. п. 9 и 14 ПБУ 22/2010).

Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя.

Пример 1. Воспользуемся данными примера, рассмотренного выше.

25 ноября 2013 г.

Дебет 44 Кредит 60

- 33 000 руб. - допущена ошибка в сумме расходов;

15 августа 2014 г.

Дебет 60 Кредит 91

- 3000 руб. - отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);

15 августа 2014 г.

Дебет 60 Кредит 84

- 3000 руб. - увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете. Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п. 1 ст. 81 НК РФ).

Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию.

Примечание. "Красное сторно" не всегда означает исправление ошибок.

Справка. Способы исправления данных в бухгалтерских документах

Исправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) и Положением по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010).

Для того чтобы исправить ошибки, у бухгалтеров, помимо способа "красное сторно", существует еще несколько способов:

- корректурный способ. Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета. Неправильное слово или сумму зачеркивают тонкой линией так, чтобы можно было прочитать первоначальный вариант, а сверху аккуратно пишут правильное значение. Исправление заверяется подписью лица, ответственного за ведение регистра, проставляется дата и печать организации (ч. 7 ст. 9 и ч. 8 ст. 10 Закона N 402-ФЗ, разд. 4 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 N 105, и Письмо Минфина России от 31.03.2009 N 03-07-14/38). Таким образом, исправления в регистры учета вносятся до подсчета итогов. Данный метод используют при "ручном" ведении учета, без применения компьютерных программ;

- способ дополнительной проводки. Его используют, когда операция не была отражена своевременно или при правильной корреспонденции счетов сумма операции оказалась меньше реальной. В этом случае составляют дополнительную бухгалтерскую проводку на сумму операции или на разницу между правильной и отраженной суммами. При этом составляется бухгалтерская справка, в которой поясняются причины исправления. Таким образом, исправляются ошибки, выявленные как в текущем, так и в прошлых периодах.

Предоставление ретроспективных скидок влечет сторнирование выручки для продавца, покупатель не меняет стоимость товаров

Сторнировать ранее проведенные операции бухгалтерам приходится не только в случае допущения ошибок, но и при предоставлении скидок по итогам отгрузок за прошедший период. То есть после того, как продавец отгружает товары и отражает у себя выручку, а покупатель принимает эти товары на учет. По итогам периода на уже отгруженные товарно-материальные ценности продавец предоставляет скидку (например, за большие объемы покупок).

По правилам бухгалтерского учета выручка признается исходя из всех предоставленных покупателям скидок и наценок (п. п. 6 и 6.5 ПБУ 9/99 "Доходы организации", утв. Приказом Минфина России от 06.05.1999 N 32н).

Пример 2. Продавец отгрузил покупателю первую партию товара на сумму 11 800 руб., в том числе НДС - 1800 руб.

Затем в течение месяца вторую партию на 23 600 руб., в том числе НДС - 3600 руб.

По итогам месяца продавец предоставил скидку на отгруженный товар в размере 10%:

11 800 руб. + 23 600 руб. = 35 400 руб.;

35 400 руб. x 10% = 3540 руб., в том числе НДС - 540 руб.

Продавец в учете делает следующие бухгалтерские записи:

15 июля 2014 г.

Дебет 62 Кредит 90

- 11 800 руб. - отражена выручка от реализации;

Дебет 90 Кредит 68

- 1800 руб. - начислен НДС с выручки от реализации;

25 июля 2014 г.

Дебет 62 Кредит 90

- 23 600 руб. - отражена выручка от реализации;

Дебет 90 Кредит 68

- 3600 руб. - начислен НДС с выручки от реализации.

Дебет 62 Кредит 90

- -3540 руб. - сторнирована ранее отраженная выручка на сумму скидки;

Дебет 90 Кредит 68

- -540 руб. - уменьшен НДС с выручки после выставления корректировочного счета-фактуры.

Покупатель при получении ретроспективной скидки корректировать стоимость оприходованных товаров не может (п. 12 ПБУ 5/01 "Учет материально-производственных запасов, утв. Приказом Минфина России от 09.06.2001 N 44н). Поэтому скидку он отразит как прочий доход, даже если она получена в том же году, что и приняты на учет товары:

15 июля 2014 г.

Дебет 41 Кредит 60

- 10 000 руб. - отражены приобретенные товары;

Дебет 19 Кредит 60

- 1800 руб. - отражен НДС со стоимости товаров;

Дебет 68 Кредит 19

- 1800 руб. - поставлен к вычету НДС со стоимости товаров;

25 июля 2014 г.

Дебет 41 Кредит 60

- 20 000 руб. - отражены приобретенные товары;

Дебет 19 Кредит 60

- 3600 руб. - отражен НДС со стоимости товаров;

Дебет 68 Кредит 19

- 3600 руб. - поставлен к вычету НДС со стоимости товаров.

4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.):

Дебет 60 Кредит 91

- 3000 руб. - отражены прочие доходы на сумму полученной от продавца скидки.

После получения документа от продавца о предоставлении скидки или получения корректировочного счета-фактуры покупателю нужно восстановить НДС со стоимости товаров, принятый к вычету:

Дебет 19 Кредит 60

- 540 руб. - отражен НДС на сумму скидки.

При этом предоставление скидок на товары, отгруженные в прошлом году, продавец отражает в учете без применения сторнировочных записей, а проводит по счету 91 "Прочие доходы и расходы" (План счетов и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Сторнировочные записи отражаются при возврате товара в том же году, что и продажа

Выручка от продажи товара в бухучете продавца отражается в момент перехода права собственности к покупателю (п. 12 ПБУ 9/99). У покупателя право собственности возникает с момента передачи ему товара продавцом - вручения товара покупателю или же перевозчику (ст. ст. 223 и 224 ГК РФ).

Если покупатель возвращает часть товара продавцу, это означает, что право собственности не перешло. Поэтому у продавца нет оснований учитывать выручку от продажи этих товаров - он вносит в учет корректировки.

Примечание. При возврате товаров покупателем или предоставлении ретроскидки продавец сторнирует выручку.

На выявленный брак покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, который является юридическим основанием для выставления претензии продавцу. И уже на основании выставленной покупателем претензии в учете у продавца появляются записи красными чернилами.

Пример 3. 25 апреля 2014 г. ООО "Компания 1" отгрузило ООО "Компания 2" морозильные камеры в количестве 3 штук по цене 24 780 руб. за штуку (в том числе НДС - 3780 руб.).

Себестоимость одной камеры составляет 17 000 руб.

6 мая 2014 г. ООО "Компания 2" присылает ООО "Компания 1" претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.

В тот же день продавец перечисляет денежные средства за возвращенную продукцию.

В бухгалтерском учете продавец делает следующие записи:

25 апреля 2014 г.

Дебет 62 Кредит 90

- 74 340 руб. - отражена выручка за реализованную продукцию;

Дебет 90 Кредит 68

- 11 340 руб. - начислен НДС на основании счета-фактуры;

Дебет 90 Кредит 43

- 51 000 руб. - списана себестоимость реализованной продукции;

6 мая 2014 г.

Дебет 62 Кредит 90

- -24 780 руб. - сторнирована ранее отраженная выручка;

Дебет 90 Кредит 43

- -17 000 руб. - откорректирована ранее списанная себестоимость реализованной бракованной продукции;

Дебет 90 Кредит 99

206

- -4000 руб. - откорректирована ранее отраженная прибыль от реализации бракованной продукции;

Дебет 90 Кредит 68

- -3780 руб. - заявлен вычет НДС с возвращенной продукции;

Дебет 43, 28 Кредит 43

- 17 000 руб. - прием продукции, возвращенной покупателем, на склад на основании акта;

Дебет 62 Кредит 51

- 24 780 руб. - возвращены денежные средства за бракованную продукцию.

Примечание. Когда еще применяется метод "красное сторно"

Организации прописывают в учетной политике, каким образом они ведут учет готовой продукции - по фактической себестоимости на счете 43 "Готовая продукция" или по нормативной, когда наряду со счетом 43 применяется счет 40 "Выпуск готовой продукции". Счет 40 применяется на небольших производствах и при небольшой номенклатуре продукции.

В конце каждого месяца организация сопоставляет сальдо счета 40 по дебету и кредиту. Отклонение показывает разницу между фактической себестоимостью и плановой. Превышение нормативной себестоимости над фактической (экономия) сторнируется по кредиту счета 40 и дебету счета 90 "Продажи". Перерасход - превышение фактической себестоимости над нормативной - списывается с кредита счета 40 в дебет счета 90 "Продажи" дополнительной записью.

Кроме того, записи "красным сторно" постоянно встречаются в учете организаций розничной торговли, ведущих учет по продажным ценам. Такие организации формируют цену реализации товаров исходя из цены, по которой они приобретали товары у поставщиков, и торговой наценки.

Суммы торговой наценки (скидок, накидок) по товарам, проданным, отпущенным или списанным из-за естественной убыли, брака, порчи, недостачи, продавец сторнирует по кредиту счета 42 "Торговая наценка" в корреспонденции с дебетом счета 90 "Продажи".

Читайте на e.rnk.ru. Порядок налогового учета скидок покупателю и других мероприятий по увеличению продаж

Какова позиция ведомств и судов по вопросу учета расходов на выкладку товаров в торговом зале, отправку рекламных СМС-сообщений, проведения промоакций и раздачу образцов товара? Признается ли безвозмездной передачей для целей налогообложения прибыли предоставление товаров в обмен на накопленные баллы?

Ответы на эти вопросы, а также об иных сложных моментах налогообложения скидок читайте на сайте e.rnk.ru в статьях "Нюансы учета затрат на стимулирование потенциальных и существующих клиентов" // РНК, 2014, N 7 и "Ретроспективные скидки стали более безопасными по сравнению с выплатой премий и бонусов покупателям" // РНК, 2012, N 9.

Если возврат товара происходит в следующем за продажей году, то продавцу сторнировать выручку не нужно. В этом случае в составе прочих расходов он отразит убыток прошлых лет, выявленный в текущем году (п. 11 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н).

Как аннулировать ошибочно выставленную реализацию товара, ошибка обнаружена после подачи декларации по НДС и налога на прибыль? Подробности в этой статье.

Вопрос: Как аннулировать ошибочно выставленную реализацию товара, ошибка обнаружена после подачи декларации по НДС и налога на прибыль?

Ответ: Если ошибочная реализация этого года, то реализацию нужно сторнировать на основании бухгалтерской справки. Правильно оформить исправление ошибки в учете и отчетности поможет инструкция .

Если ошибка прошлых лет, то корректировка производится с использованием счета 84 «Нераспределенная прибыль».

По НДС необходимо подать уточненную декларацию за период, при этом запись в книге продаж аннулируется.

По налогу на прибыль исправления можно внести в текущем периоде, так как сумма налога была завышена.

Обоснование

Как исправить ошибки в бухучете и бухгалтерской отчетности

Ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность - это ошибка. На это указано в ПБУ 22/2010.

Но в этом же пункте ПБУ есть важная оговорка. Неточности и пропуски при отражении хозяйственных операций, выявленные при получении новой информации, ошибкой не являются. Например, если контрагент известит вас о том, что ранее предоставил вам первичку с неверными данными, а операцию вы уже отразили в учете, ошибкой это не признают. Ведь вашей вины в этом не было. Если в результате новой информации возникает факт хозяйственной жизни, отразите его в учете как новую операцию, а не ошибку.

Как и в каком периоде исправлять ошибки в бухучете и отчетности

Исправления в учете делайте исходя из того, существенная ошибка или нет. Также важно, когда нашли ошибку. Правильно исправлять ошибки поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание | Пример |

| Ошибка допущена в текущем году. Существенность ошибки не важна |

В том месяце, когда ошибку обнаружили, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в апреле 2017 года, исправления внесли апрелем 2017 года |

|

Ошибка возникла в прошлом году. Отчетность за этот период пока не подписал руководитель. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в январе 2018 года, отчетность руководитель еще не подписал. Исправления внесли декабрем 2017 года, отчетность сформировали заново |

| Существенную ошибку прошлого года выявили в текущем году. Отчетность за прошедший период готова, ее подписал руководитель. Но отчеты еще не представлены внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года. Переделайте отчетность и повторно заверьте ее у руководителя |

Пункт 7 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в феврале 2018 года, отчетность руководитель уже подписал. Исправления внесли декабрем 2017 года, отчетность повторно заверили у руководителя |

| Существенная ошибка допущена в прошлом году. Отчетность за этот период уже сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена |

Ошибку исправляйте декабрем прошлого года. Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз |

Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в феврале 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям, но не утвердили. Исправления внесли декабрем 2017 года, отчетность повторно заверили у руководителя и представили внешним пользователям еще раз | |

| Существенная ошибка выявлена в следующем году или спустя несколько лет. Отчетность за период, когда ошибка возникла, подготовлена, ее подписал руководитель. Отчетность представили внешним пользователям и утвердили | Исправления внесите в том периоде, когда нашли ошибку. Не уточняйте отчетность за период, в котором допустили ошибку. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье | Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты и ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в июле 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям и утвердили. Исправления внесли июлем 2018 года. В пояснениях указали, что ошибка существенная и отразили суммы корректировок |

| Несущественную ошибку прошлых лет нашли в текущем году |

Корректировки сделайте в том периоде, в котором ошибку выявили. Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность - тоже |

Пункт 14 ПБУ 22/2010 | Бухгалтер неправильно отразил реализацию в марте 2017 года: вместо 100 000 указал 150 000. Ошибку нашли в июле 2018 года, отчетность руководитель уже подписал. Отчетность представили внешним пользователям и утвердили. Исправления внесли июлем 2018 года |

В каких случаях организация обязана подать уточненную налоговую декларацию

Из-за ошибки переплатили налог

Подавать ли уточненку, если из-за ошибки переплатили налог

Вы нашли ошибку в налоговой декларации, из-за которой переплатили налог? Есть три варианта действий:

Вариант 1. Подать уточненную декларацию за тот период, в котором была ошибка. В данном случае это право, а не обязанность организации.

Вариант 2. Исправить ошибку, уменьшив налоговую базу и сумму налога за тот период, в котором эту ошибку нашли. Таким способом можно воспользоваться в пределах трехлетнего срока, установленного для возврата (зачета) переплаты .

Вариант 3. Не предпринимать никаких мер по исправлению ошибки, например, если сумма переплаты незначительна. Штрафа за это не будет.

Такой порядок следует из положений абзаца 3 пункта 1 статьи 54 и пункта 1 статьи 81 НК. Аналогичные разъяснения содержатся в письмах Минфина от 22.07.2015 № 03-02-07/1/42067 , от 23.01.2012 № 03-03-06/1/24 , от 25.08.2011 № 03-03-10/82 , ФНС от 11.03.2011 № КЕ-4-3/3807 и определении Верховного суда от 04.12.2017 №305-КГ17-14988 .

Корректировать налоговую базу текущего периода можно не только когда причиной переплаты стала ошибка в декларациях. Воспользоваться положениями абзаца 3 пункта 1 статьи 54 НК можно и в тех случаях, когда переплата по налогу возникла из-за изменений законодательства, имеющих обратную силу. Если такие изменения улучшают положение налогоплательщика, то у организации могут появиться:

доходы, которые раньше нельзя было исключать из налоговой базы;

расходы, которые раньше запрещалось учитывать при налогообложении.

Подавать уточненные декларации в таких ситуациях не обязательно. Пересчитать налоговые обязательства можно в текущем периоде. Такой вывод следует из письма ФНС от 24.06.2014 № ЕД-4-15/12067 .

Ситуация: как исправить ошибки прошлых периодов, не подавая уточненки. В текущем периоде нашли ошибки прошлых периодов, из-за которых переплатили налог

Ответ зависит от налога, при расчете которого была допущена ошибка.

Другое дело, когда организация не приняла к вычету НДС в том периоде, в котором были выполнены все условия для этого. То, что вы заявили вычет в более поздних периодах, - не ошибка. Положения подпункта 1.1 статьи 172 НК позволяют воспользоваться вычетом в течение трех лет с момента, когда приобретенные товары (работы, услуги) были приняты к учету. Соответственно, «поздний» вычет просто отразите в текущей декларации за налоговый период. Сдавать уточненный отчет не нужно.

Как исправлять ошибки по другим налогам

Как проверить, можно ли пересчитать в текущем периоде базу по другим налогам и не подавать уточненку, используя абзац 3 пункта 1 статьи 54 НК? Руководствуйтесь следующим. Расчеты налоговой базы за текущие отчетные (налоговые) периоды отражают в налоговых декларациях (п. 1 ст. 80 НК). Следовательно, результаты пересчета (уменьшение) налоговой базы из-за ошибок прошедших периодов тоже должны быть зафиксированы в «текущих» декларациях.

Корректно отразить уменьшение базы можно только в декларациях по налогу на прибыль и по единому налогу при упрощенке. В этом случае будьте готовы, что налоговая инспекция затребует объяснения, почему базу уменьшили. Существующие формы деклараций по другим налогам - акцизам, налогу на имущество, земельному налогу, транспортному налогу, НДПИ, ЕСХН и ЕНВД - не позволяют отразить в них результаты пересчета налоговой базы за предыдущие периоды. В этих случаях подайте уточненные декларации.

Дополнительно по этой теме:

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

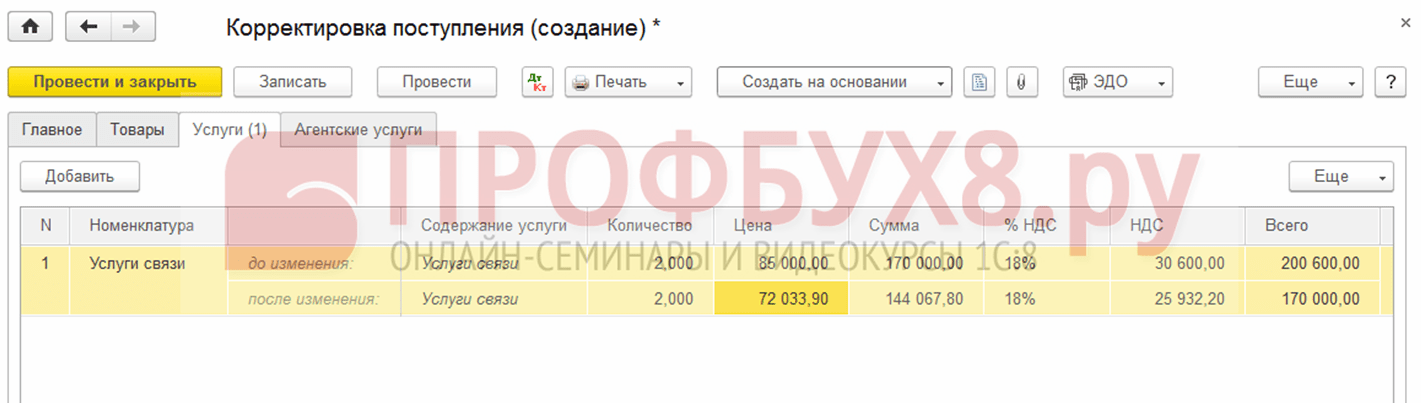

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

НДС с возвращенной продукции;Дебет 43, 28 Кредит 43- 17 000 руб. — прием продукции, возвращенной покупателем, на склад на основании акта;Дебет 62 Кредит 51- 24 780 руб. — возвращены денежные средства за бракованную продукцию. Примечание. Когда еще применяется метод «красное сторно»Организации прописывают в учетной политике, каким образом они ведут учет готовой продукции — по фактической себестоимости на счете 43 «Готовая продукция» или по нормативной, когда наряду со счетом 43 применяется счет 40 «Выпуск готовой продукции». Счет 40 применяется на небольших производствах и при небольшой номенклатуре продукции.В конце каждого месяца организация сопоставляет сальдо счета 40 по дебету и кредиту. Отклонение показывает разницу между фактической себестоимостью и плановой. Превышение нормативной себестоимости над фактической (экономия) сторнируется по кредиту счета 40 и дебету счета 90 «Продажи».

Исправляем ошибки как профессионалы

Большинство судов такой подход поддерживаютПостановления Президиума ВАС от 03.06.2008 № 615/08, от 04.03.2008 № 14227/07; ФАС ЦО от 20.08.2012 № А35-8786/2011; ФАС МО от 07.09.2011 № А40-136255/10-129-436; ФАС УО от 24.05.2011 № Ф09-1652/11-С2; ФАС ПО от 12.04.2011 № А55-14064/2009. Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).Налог на имущество.

Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период. Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года.

Схемы исправления старых ошибок

То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее. 1Постановление Президиума ВАС от 28.06.2011 № 17750/10; Письмо ФНС от 21.02.2012 № СА-4-7/2807; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193, от 23.04.2010 № 03-02-07/1-188; 3п. 1 ст. 78 НК РФ (1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налоговп. 1 ст. 78 НК РФ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627. Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ (2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, - повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст.

Удаление ошибочного документа поступления в «1с:бухгалтерии 8»

Инструкция 1 Если вы оформили неправильную проводку, начислили превышенные суммы, то сделайте сторнировочную проводку. Если же при начислении сумма оказалась заниженной, то оформите доначисление. Исправления сопровождайте подтверждающими документами: первичной документацией, не проведенной в тот отчетный период, когда была допущена ошибка, или бухгалтерской справкой с обоснованиями исправлений.

2 Если ошибку вы выявили до окончания того года, в котором ее совершили, то исправительные записи вносите в том отчетном периоде, когда ее обнаружили. Если вы обнаружили ошибку по окончанию года, но еще до утверждения отчетности, то внесите исправительную запись 31 декабря, пока отчетность еще не утвердили.Если ошибку вы обнаружили после утверждения отчетности, то исправляйте ее в не сданном отчетном периоде, в котором ее нашли.

Налоговый учет ошибок прошлых лет в «1с предприятие»

Внимание

К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги продажутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп.

11 Правил ведения книги продаж; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137. То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

Отражаем корректировки, относящиеся к прошлым периодам

Удаление ошибочного документа поступления прошлого года Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее. Пример 2 Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2.

Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <еслине хотите споров с проверяющимиПисьма Минфина от 02.11.2011 № 03-07-11/294, от 01.09.2011 № 03-07-11/236, от 26.07.2011 № 03-07-11/196:

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <еслиготовы поспорить с инспекцией - снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре.

Как сторнировать расходы за предыдущий квартал

ПБУ 22/2010). Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя. Пример 1. Воспользуемся данными примера, рассмотренного выше.25 ноября 2013 г.Дебет 44 Кредит 60- 33 000 руб. — допущена ошибка в сумме расходов;15 августа 2014 г.Дебет 60 Кредит 91- 3000 руб. — отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);15 августа 2014 г.Дебет 60 Кредит 84- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная). Напомним, что такой порядок не применяется в налоговом учете.

Инфо

Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п.

1 ст.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса “При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус.

А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибкап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137. То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся. Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде - излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расходыПостановление Президиума ВАС от 17.01.2012 № 10077/11.

- Уточненки во время проверки, № 20

- Жираф большой - ему видней, или Как исправить ошибки руководства, № 18

- Схемы исправления старых ошибок, № 6

- Исправляем 2-НДФЛ бывшим работникам, № 5

- Можно ли исправить ошибку в сведениях о среднесписочной численности?, № 4

- Дни командировки в табеле закрыты «8»: исправляем ошибку, № 3 2012 г.

- Сумма взносов была занижена: как это исправить в страховой отчетности, № 17

- Ошибки в больничном: когда нужно потребовать от работника переоформить листок, № 17

- Ошибка в расчете НДФЛ - всегда штраф?, № 11

- В уточненке уменьшили «расходный» налог: за какой период корректировать налог на прибыль?, № 7

- Ошибки в платежках на уплату взносов: какие бывают и как исправить, № 6

- Как исправить ошибки в старых декларациях по налогу на имущество, № 4

2011 г.

Перерасход — превышение фактической себестоимости над нормативной — списывается с кредита счета 40 в дебет счета 90 «Продажи» дополнительной записью.Кроме того, записи «красным сторно» постоянно встречаются в учете организаций розничной торговли, ведущих учет по продажным ценам. Такие организации формируют цену реализации товаров исходя из цены, по которой они приобретали товары у поставщиков, и торговой наценки.Суммы торговой наценки (скидок, накидок) по товарам, проданным, отпущенным или списанным из-за естественной убыли, брака, порчи, недостачи, продавец сторнирует по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи». Читайте на e.rnk.ru.